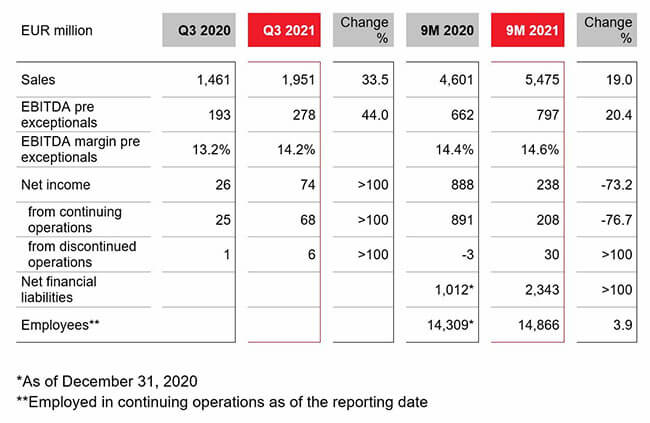

朗盛在2021年第三季度表現強勁,銷售額達19.51億歐元,同比增長33.5%

朗盛在2021年第三季度表現強勁,銷售額達19.51億歐元,同比增長33.5%

朗盛在2021年第三季度表現強勁,銷售額達19.51億歐元,同比增長33.5%,EBITDA例外情況前增長44.0%至2.78億歐元,所有部門的收益都增加——特種添加劑和工程材料尤其強勁,原材料價格上漲成功轉嫁,但能源價格上漲和運費高企拖累盈利,2021 年的 EBITDA 預例外預計將處于 10 億歐元至 10.5 億歐元指導范圍的下限。特殊化學品公司朗盛在充滿挑戰的環境中也保持著自己的地位:盡管原材料、能源和運費成本急劇上升,但2021年第三季度的EBITDA預例外情況增長了44.0%至2.78億歐元,而去年上一季度同期為1.93億歐元。

所有部門都推動了強勁的收益,尤其是特種添加劑和工程材料。朗盛通過更高的銷售價格轉嫁了原材料價格的大幅上漲。本財年完成的三項收購,尤其是Emerald Kalama Chemical的收購,也促成了良好的業績。不利的匯率,主要來自美元,但特別是能源和運費成本的上漲阻止了收益的進一步增長。EBITDA利潤率在第三季度增至14.2%,而去年同期為13.2%。

“今年第三季度再次以增長為特征,經營業務持續向好發展,成功轉嫁大幅增加的原材料成本。隨著宣布收購IFFMicrobialControl,我們將來也將再次顯著擴大我們的消費者保護部門,這將使我們更穩定、更有利可圖,”朗盛集團管理委員會主席馬蒂亞斯·扎赫特(MatthiasZachert)表示。“然而,能源、原材料和運費成本的空前增長并沒有讓我們毫發無損。我們預計第四季度的成本壓力甚至會增加。”由于這些成本增加、供應鏈緊張和中國的電力配給,這對那里的生產產生了負面影響,

朗盛2021年第三季度銷售額同比增長33.5%,達到19.51億歐元。持續經營凈收入為6800萬歐元,高于2020年第三季度的25歐元百萬,這得益于經營業務的良好發展以及Emerald Kalama Chemical的貢獻。

消費者保護部門繼續增長

隨著計劃從美國集團International Flavors&FragrancesInc.(IFF)收購微生物控制業務,兩家公司于8月簽署了一項協議,該交易計劃于2022年第二季度完成。IFF Microbial Control是抗菌活性成分和材料保護、防腐劑和消毒劑配方的領先供應商之一。公司年銷售額約為4.5億美元(約3.8億歐元*),EBITDA約為1億美元(約8500萬歐元*)。在交易完成后的四年內,由于協同效應,朗盛預計每年將額外貢獻約3500萬美元(約3000萬歐元*)的EBITDA貢獻。

細分市場:不斷增長的需求和價格推動收益

由于原材料成本上漲和持續良好需求導致銷售價格上漲,高級中間體部門在2021年第三季度實現了更高的銷售額。它們從4.14億歐元增長到5.33億歐元,增長了28.7%。該部門的EBITDA預例外情況達到8400萬歐元,比上年的7100萬歐元高出18.3%,盡管收益受到能源價格(尤其是該部門的上漲)以及運費成本上升和不利匯率的拖累效果,EBITDA利潤率預例外下降至15.8%,而去年同期為17.1%。

該特殊添加劑段從更高的銷售價格,并在所有業務部門的需求提高中受益。2021年第三季度的銷售額從4.66億歐元增長到6.05億歐元,增長了29.8%。盡管收益受到運費成本增加和不利匯率影響的影響,EBITDA例外情況前的EBITDA比去年的5900萬歐元增長了72.9%。該部門甚至取得了歷史上最好的業績,達到1.02億歐元,EBITDA利潤率預例外達到16.9%,而一年前為12.7%。

在消費者保護該部門的銷售額和收益在2021年第三季度取得了積極進展,這歸功于新的香精香料業務部門,該部門于8月初通過收購Emerald Kalama Chemical成立。對Theo和INTACE的收購以及更高的售價也產生了積極影響,銷售額增長27.0%,達到3.53億歐元,而上一年為2.78億歐元。Emerald Kalama Chemical的正收益貢獻幾乎被能源和運費成本的顯著增加以及Saltigo的計劃外停產所抵消。因此,該部門的EBITDA預例外情況為6000萬歐元,僅比去年同期的5900萬歐元高出1.7%。特殊情況前的EBITDA利潤率為17.0%,而之前為21%。

由于更高的售價和銷量的增加,工程材料部門的銷售額顯著增加,尤其是汽車行業持續的非常好的需求。銷售額從去年第三季度受疫情嚴重影響的2.85億歐元增長53.0%,達到4.36億歐元。盡管較高的能源和運費成本對收益產生了負面影響,但該部門的EBITDA預例外情況增長了87.9%,從3300萬歐元增加到6200萬歐元。因此,例外情況前的EBITDA利潤率為14.2%,而一年前為11.6%。

【返回上一頁】

最新產品

- 巴斯夫Cromophtal Yelllow L1061 HD涂料與油墨用綠黃色有機顏料PY151

- 巴斯夫Cromophtal Scarlet D3430油墨用無鋇偶氮縮合顏料紅166

- 一品氧化鐵棕S660上海YIPIN合成棕色氧化鐵無機顏料

- 巴斯夫Sicopal Yellow L1130高性能無鋅釩酸鉍黃色顏料(顏料黃184)

- 巴斯夫Sicopal Orange K2430無機顏料橙82|錫鋅鈦金屬絡合顏料

- 巴斯夫384-2紫外線吸收劑Tinuvin 384-2高耐候涂料專用UV穩定劑

- 巴斯夫顏料藍15:6 Heliogen Blue L6600F高性能酞菁藍顏料

- 潤巴Ranbar Red I4140L鎘紅顏料性能與應用解析

- 潤巴鉍黃顏料I3816尼龍用包膜釩酸鉍無機顏料黃184

- 紫紅色溶劑染料 | 溶劑紅52 | 潤巴Ranbar Red 5B

- 科萊恩HN4G顏料黃150水性裝飾凹版印刷油墨專用偶氮鎳黃顏料

- 巴斯夫高性能涂料顏料Cinquasia Red L4330喹吖啶酮顏料紅

產品列表

最新文章

- 顏料紅108鎘紅和顏料紅254大紅的區別,哪個顏料更鮮艷?

- 光引發劑市場規模、類型、應用及趨勢分析(2025-2030)

- 熒光顏料市場預計2032年達6.21億美元:包裝、紡織與安全應用驅動增長

- 國際炭黑協會ICBA發布首個爐法炭黑行業平均產品碳足跡PCF

- 特種炭黑行業趨勢分析:塑料與鋰電市場驅動增長

- 鈦白粉市場將在2032年達到323.4億美元|增長趨勢與前景分析

- 全球分散劑市場規模、份額與趨勢預測報告(2025-2030)

- DIC Sun Chemical調整顏料價格應對關稅

- 2024-2029年全球特種炭黑市場預測:到2029年市場規模將達30.3億美元

- 工業安全顏色應用指南:作用解析與高性能顏料推薦

- 科萊恩Ceridust 1310米糠蠟:穩定巴西棕櫚蠟供應的新型蠟解決方案

- 造紙染料市場分析與預測(2024-2032)

- 皮革染料市場規模、類型、應用分析及增長趨勢預測(2025-2034)

- 2025國際涂料展 | 上海精顏化工將攜優質顏料、染料及助劑亮相

- Tronox特諾鈦白粉閑置其荷蘭工廠,優化供應鏈提升競爭力

- 顏料選擇指南:如何平衡核心需求、性能優化與成本控制

- 顏料表面處理的作用及其對應用性能的影響

- 蘇達山化工完成對輝柏赫顏料的戰略收購,打造全球顏料行業新巨頭

- 化妝品染料市場分析:2025-2030年趨勢與預測

- 鈦白粉市場風云再起,龍頭企業紛紛提價